※以下の記事は、北海道新聞社のどうしん電子版に掲載された記事体広告となります。

当会が作成に協力したもので、北海道新聞社の許諾を得て掲載しております。

年齢を重ねても元気いっぱいのシニアが多い昨今。とはいえ、いつか判断能力が低下した時や亡くなった後の財産管理をどうすべきか、気にかかっている方も多いのではないでしょうか。

財産に関する備えとしては「遺言」や「成年後見制度(任意後見・法定後見)」がよく知られていますが、「民事信託」という方法もあることをご存じですか?民事信託は、大切な財産を本人や家族のために活用し、次世代へ受け継ぐために有効な制度です。財産管理のもうひとつの選択肢について、具体的な事例を交えてご紹介します。

自分と家族の未来のために、今から備える「民事信託」

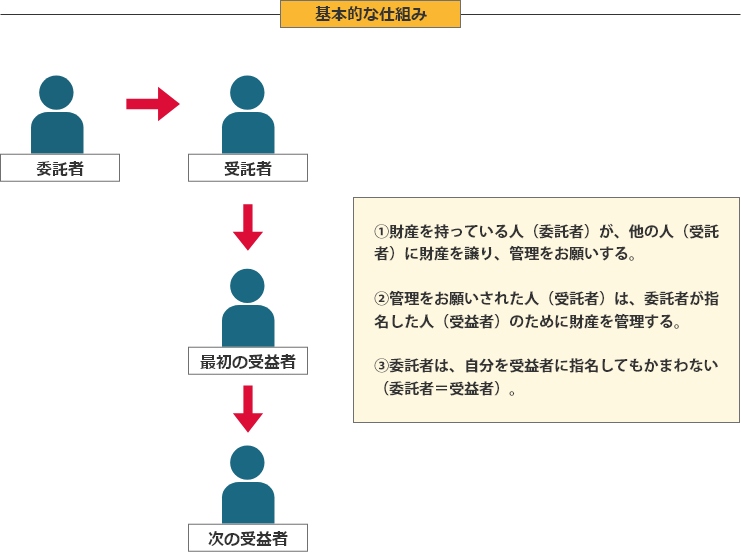

「民事信託」とは、財産を持っている人が、信頼できる親族などに財産の管理や処分などの権限を託す財産管理のしくみです。

信託銀行が行う金融商品としての「商事信託」とは異なり、営利を目的とせず主に家族間で行うものを「民事信託」と呼びます。

財産管理には目的や状況によってさまざまな選択肢がありますが、民事信託は、元気な時から判断能力が低下した時、亡くなった時、そして家族や親族の将来まで、幅広く備えることができるのが特徴です。

| 特徴 | 利点 | 注意点 | |

|---|---|---|---|

| 見守り契約 財産管理契約 |

元気なうちに専門家に財産管理を任せる | ・専門家に一任できる ・定期訪問してもらえる |

判断力低下に伴い後見へ移行する必要がある |

| 任意後見 | 元気なうちに財産管理と身上保護※を任せる人を決められる | 後見人や財産管理の方法を自分で決められる | 家庭裁判所の監督・関与がある |

| 法定後見 | 判断力が低下した時、家庭裁判所に成年後見人を選んでもらう | 認知症の発症後も利用できる | ・後見人を自分で選べない ・専門家が選ばれた場合は報酬が必要 ・原則として本人のためにしか財産を利用できない |

| 遺言 | 生前に自分の死後の財産配分を決められる | 自分の意志で自由に決められる | 死後のことしか決められない |

| 民事信託 | 元気なうちに家族に財産管理を任せたり、死後の財産承継について決められる | ・本人や家族のために財産を活用できる ・家庭裁判所などの監督がなく財産活用の自由度が高い |

・認知症発症後は利用不可 ・身上保護は別途対策が必要 |

※身上保護:医療や介護などの身の回りに関する事務手続きを、本人の意思に配慮して行うこと

たとえばこんな時「民事信託」が力になります

どんなケースで民事信託を活用できるのか、具体例をご紹介します。

民事信託の主な当事者

●委託者:自分の財産を特定の者に託す人

●受託者:財産を託される人

●受益者:信託目的の達成により利益を受ける人

※民事信託では委託者と受益者が同一となることも多い

親Aはまだ判断能力に問題はないものの、高齢のためいずれ施設に入所することも考えられます。その際の入所費用は、自宅を売却して捻出したいと考えています

しかし今後Aが認知症を発症して判断能力がなくなった場合、自宅の売却ができなくなってしまいます。

A(委託者=受益者)は自分の施設入所に必要な費用と生活費の確保を信託目的として、信頼できる子B(受託者)に自宅を信託財産として譲渡することができます。自宅はBの所有となり、Bの判断で自宅を売却することが可能となります。

ただし、信託目的と異なる目的で自宅を売却することはできません。

法定後見の場合、後見人が財産を処分する際は家庭裁判所の許可が必要となりますが、民事信託では受託者の判断でスピーディーな手続きが可能です。

親Aはアパートを所有し、賃貸業で生計を立てています。しかし高齢となり、アパートの管理が難しくなってきました。

信頼できる子Bにアパートを贈与して管理を任せることができれば良いのですが、そうすると贈与税が発生します。また、贈与を受けたBは完全な所有者となるため、一存でアパートを売却することも可能になります。その場合、Aは生活の糧を失ってしまうことになります。

A(委託者=受益者)はB(受託者)にアパートの管理に関する権限を与え、収益の中からAに生活費を振り込む信託契約を結べば、BはAの存命中にアパートを処分することはできません。Aは今までどおり生活資金を得ながら、アパート管理の負担を軽減できます。

生前贈与の場合、不動産取得税や贈与税が課税されますが、このケースでは委託者=受益者となるため、譲受人である受託者に税負担は発生しません。

親Aには障害を持つ子Bがいます。Aの死後にBがAの財産を相続したとしても、

Bはその財産を管理しながら生活していくことは困難です。

A(委託者)は自分の死後もB(受益者)が安心して生活していけるよう、Aの財産を信頼できるBの兄C(受託者)に信託することが考えられます。

財産が家であれば修繕などの管理も依頼できますし、預貯金であれば必要に応じてBに給付するか、施設の利用料を支払ってもらうことが可能です。

障害を持つ子を抱えている親の「自分がいなくなったら誰がこの子を支えるのか」という不安を軽減できます。

夫Aと妻Bには子がおらず、Aが先代から引き継いだ土地建物に住んでいます。AはBより先に死亡した場合、ここにそのままBが住み続け、Bの死後はAの弟Cの子で甥のDに建物を譲渡したいと考えています。

この場合、まずA(委託者=第1受益者)の居住先を確保するため、建物をC(受託者)に譲渡します。その際に信託契約を結ぶことで、Aの死後はB(第2受益者)の居住先として建物を提供し、Bの死後はD(帰属権利者)を建物の所有者とすることができます。

自分の財産を、複数世代にわたって承継することを生前に決めることができます。

民事信託の手続きの流れ

1.信託の内容を決める

- ◎信託目的

- 民事信託では、受託者が信託目的に反する形で財産を管理・処分することはできません。できるだけわかりやすく、明確な信託目的を設定することが大切です。

- ◎信託の当事者

- 信託の当事者=「委託者」「受託者」「受益者」を明確にします。

受託者連続信託を行う場合は「第2受託者」「第2受益者」なども決めておきます。

- ◎信託財産

- 不動産や預貯金、株式など、財産的価値があるものであれば、金額に関する規定はありません。なお、年金は民事信託の対象外です。

- ◎信託期間

-

原則として信託目的を達成した時点で終了しますが、終了事由を自由に設定することもできます(信託法上の期間制限あり)。

[CASE1〜4]はいずれも受益者の生活のために設定しているので、受益者が死亡した時点で「信託終了」と定めます。

[CASE4]の場合、Aの死後に受益者となるBの死亡を「信託の終了事由」とすることになります。

- ◎信託財産の帰属先

-

信託終了後に残った財産の帰属先も自由に定めることができます。

[CASE1・2]では、実際に不動産を管理していた子B(受託者)に帰属させることが考えられます。

[CASE2]では、兄C(受託者)や、お世話になった施設に帰属させることなどが考えられます。

2.信託契約を締結する

信託の内容をもとに信託契約を締結します。

法律上は契約書の形式は自由ですが、万一の紛失やトラブルを避けるために、公正証書を作成しておくと安心です。

信託財産の管理に必要な「信託口口座」(次項参照)を開設する際にも、信託契約の公正証書が求められるケースがほとんどです。

3.不動産の信託登記や信託口口座の開設を行う

- ◎不動産の信託登記

- 不動産に関する信託契約の内容を登録しておくための登記です。

併せて、所有者移転登記(登記名義を委託者から受託者へと移転する)を行います。この際、登録免許税がかかります。

- ◎信託口口座

-

信託契約に基づき、委託者から信託された現金を受託者が管理するための口座です。

ただし信託口口座を開設できる金融機関は限られる上、口座開設の金額条件を設定している金融機関もあるため、事前に調べておく必要があります。

民事信託を利用する上での注意点

-

●認知症を発症した後は利用できない

民事信託は契約ですから、認知症で判断能力を失っている場合は利用できません。

-

●民事信託でカバーできる範囲は限られる

民事信託で任せられるのは財産の管理・処分に関する手続きのみです。

成年後見制度(任意後見・法定後見)は裁判所の監督・関与があるため、さまざまな手続きが必要ですが、身上保護も任せることができます。

民事信託も成年後見制度もそれぞれ利点があるため、事案によってどちらを利用すべきか検討することが重要です。 -

●税金が課せられる場合がある

信託の内容によっては、信託財産の移転によって税金がかかることがあります。

[CASE1・2]のように委託者と受益者が同一人物の場合は、税金はかかりません。

しかし[CASE3]のように。親Aからの譲渡によって子Bが利益を受ける場合、Bに贈与税または相続税が課せられます。

[CASE4]では、夫Aの存命中はAが委託者=受益者なので贈与税などはかかりませんが、Aの死後は妻Bが利益を受けるため、Bに相続税が課せられます。さらにBの死後は甥Dが不動産を取得するため、Dに相続税が課せられます。

このように、信託の内容によって税金が生じたり、課税対象者が変わったりするため、信託の設定にあたってはこの点の検討が必要です。

財産管理に迷ったら「無料法律相談」をご利用ください

財産管理にはさまざまな方法があり、それぞれに利点と注意点があります。自身の健康状態や家族との関係、財産承継に関する希望などにより、選択すべき方法は異なります。

弁護士は、遺言・後見・民事信託のすべてに関わる専門家です。財産に関する備えで迷った時は、ぜひ弁護士にご相談ください。札幌弁護士会では、専門性の高い分野について登録弁護士を紹介する「特定分野別弁護士紹介制度」に基づき、民事信託に積極的に取り組む弁護士が無料でご相談に応じています。札幌弁護士会法律相談センター(電話011-251-7730)へお気軽にお申し込みください。

提供/札幌弁護士会 企画制作/北海道新聞社営業局